|

|

近日,国家发改委网站的外债管理板块公示信息显示,对融创、万科、首创、金科、华远等多家房企的境外发债予以备案登记,如计算上此前批复的万达、旭辉、阳光城、富力等多家房企的境外发债备案,已有超过十家房企在不到一个月的时间发行境外债券。“前几年给企业打电话,说到发海外债,不少企业都很谨慎,甚至是排斥,而到了现在,许多以前觉得‘很麻烦、不值当’的企业都开始主动问起海外发债。”一位花旗银行高级投顾笑称,企业部负责海外融资业务的同事近来成了最晚下班的。

在“防范系统性金融风险”的大环境下,国内融资环境日益收缩,而对处于规模赛跑关键期的各大房地产企业来说,不断融资为拿地扩张输血又是必然,这一矛盾引发境外融资再度火热。

规模、成本平衡点

从历史数据来看,尽管境外融资的政策在2015年就已放松,但房企的境外融资在2017年才呈现出井喷式的增长态势。中原地产研究中心数据显示,2017年房企境外融资388.6亿美元,同比2016年的140.6亿美元上涨了176%。

与之形成鲜明对比的是境内公司债的断崖式跌落,易居中国数据显示,2017年房企境内公司债规模为437亿元,相比2016年4527亿元的数值下降超过90%。

境外融资原本被视为境内融资的补充方式之一,但就目前的态势看,境外融资有成为房企最主要融资方式的可能性。据记者不完全统计,4月份有超过10家上市房企发布境外融资公告,总金额接近600亿元,占4月上市房企融资总额约60%。

境内整体融资环境的收缩是产生这一变化的重要因素之一。

国金证券首席宏观分析师边泉水表示,今年整体的社会融资环境相对温和,但不同行业的融资环境会发生分化,“有些行业风险较高,风险溢价就会提升,融资方会要求提供更高的利润水平,信用利差在扩大,这一点对房地产行业来说是不利的。”

一位国内百强房企的财务总监透露,目前国内在房企发债上虽然略有放松,但总体门槛依然很高,只有主要的龙头房企能拿到发债批准,除此之外,银行信贷也受到了严格管控,资金成本连月高企。

据了解,自2017年下半年开始,房企境内发企业债呈现些许回暖的态势。据记者不完全统计,截至2018年5月,已有12家上市房企发行23项公司债,总数额达到322亿元,远超去年同期。但境内发行的债券普遍规模较小,债券平均额度为14亿元,同期境外发行债券的平均额度则达到41亿元。

房企的银行信贷融资形势依旧严峻,中国人民银行调查统计司司长阮健弘公开表示,2018年一季度新增的房地产贷款是1.9万亿元,占同期各项贷款增量的比重比去年的占比低2个百分点,下一步人民银行将继续坚持稳健中性的货币政策。

另一方面,房企的“规模大战”丝毫没有偃旗息鼓的征兆,克而瑞发布的《2018年1-3月中国房企新增货值TOP100》显示,今年房企拿地节奏相比去年有所加快,1-3月新增货值排行榜TOP100门槛约59亿元,近2017年全年150亿元新增货值门槛的四成。

前述房企财务总监略有些无奈地表示:“在融资环境不佳的情况下,我们希望控制融资成本,但是又要保证扩大规模的速度,避免被同行甩下去。大家都发境外债券,你不发,资金就比别人少,(境外债券)发多了,融资成本又难控制,这是一件需要平衡的事。”

房企的境外发债成本高于境内发债成本,这与前文中提到的境内外债券评级制度有密切关系,国际投资市场对易受政策影响的国内房企持谨慎态度,特别是评级低的房企,使得其票面利率就已经大于在国内发债的票面利率。

不过,前述房企财务总监透露,由于受到2017年以来人民币对美元的汇率持续上升等因素的影响,境外融资目前处于一个相对较低的成本点位,这也是目前境外融资成本还在可控范围内的一个重要因素。

但是,在美元存在加息预期的情况下,目前以美元债为主的房企境外发债面临成本持续升高的风险。“房企收入以人民币为主,而境外债的偿还以美元支付,如果美元升值,就意味着未来要以更多的人民币偿还债务,这之间产生的汇差未来是要计提到成本里的。”

各个房企是否找到了境外融资一系列不可控因素及规模扩张之间的平衡点?前述房企财务总监称,“现阶段大家心里都是有本账的,也可以看到都在做包括资产证券化等渠道的创新,但是如果保持现阶段竞赛式的境外融资,很难说会不会失衡。”

境外发债新高

“目前来看,银团贷款几乎绝迹,基本上以企业债为主,还有部分可转债。”前述财务总监对记者表示,目前房企境外融资的主要方式是债券融资。

中原地产研究中心的统计数据显示,截至4月底,今年房企海外融资数额达到233.2亿美元,同比上涨达107%,仅4月单月的融资金额就达到了88亿美元。记者查询发现,88亿美元的海外融资均为企业债。

上述财务总监透露,银团贷款是境外融资的渠道之一,指单一企业向由一家或数家境外银行牵头的银行集团申请贷款,国内企业能够申请到大规模银团贷款的极少,以拥有最高评级、财务状况佳的央企为主,房企中,华润置地、中海地产等都获得过百亿元规模的银团贷款。

与银团贷款相比,境外债券融资的门槛较低,该财务总监称,大部分在国内运营良好的企业都能发债,“通常来说,国内评级AA以上、央企国企、百亿规模的企业发债成功率高,但也不是硬性规定,也有境内评级BB+级的房企,在境外成功发行无评级美元债,利率在12%左右。”

同时,由于自2015年起,发改委、人民银行、外汇局相继发布了众多放松企业跨境融资的政策。

据介绍,海外发债目前有两种常见的形式,一种是境内企业主体直接发债,一种是通过专为发债设立的境外子公司——特殊目的公司(SPV)间接发债。

确定发债形式后,发债房企会选择一家或数家国际投行作为承销商,并选定一家主承销商负责发债的结构设计、尽职调查、路演、销售、定价、建档等流程,同时,主承销商也负责与债券发布的律师、审计师、信托人、评级机构、交易所等中介机构协调。

这一阶段中,有多个要素影响发债房企的融资成本,其中评级的影响最大。

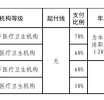

前述花旗银行高级投顾表示,评级上的差距直接决定房企的融资成本,“国内发行AAA级债券的利率在3%-4%之间;境外BBB级债券的利率中枢在7%左右,中小企业的无评级债券利率超过11%。单这一块的成本就相差好几倍。”

该高级投顾对记者表示,由于国内房地产行业受政策等因素的影响较大,国际三大评级机构标准普尔、穆迪、惠誉对国内房企评级十分严格,房企在境内、境外评级中的差异可达到11档,境内AAA评级房企在境外评级普遍为BBB及以下,仅财务表现好、品牌知名度高的房企能拿到国际上的高评级。

选择不同海外发债形式也是为了获取更好的评级,前述财务总监介绍,直接发债的债券债项评级与企业主体的评级一致,适用于本身评级较高的企业,而间接发债的债券有独立的债项评级,且可以通过企业主体的维好协议、回购承诺等进行增信,适用于评级不高的企业。

除评级外,债券发行选择公募还是私募、债券期限长短、单一承销商或多承销商承销等因素也会影响房企的融资成本。

前述花旗银行高级投顾表示,公募债券在交易所挂牌上市,流动性会更好,但中介费用是私募形式的一倍多,“一般来说,公募的中介费用是0.35%左右,私募大概0.15%。”此外,中长期债券相对短期债券筹资风险小、成本更高,多承销商承销也能够分散筹资风险,但成本较高。 (作者:饶贤君) (出处:经济观察报)

|

|

粤公网安备 44150202000108号 粤ICP备13036240号

广东米的科技有限公司 版权所有 Powered by Discuz! X3.4 常年法律顾问:广东商盾律师事务所 罗如洪 律师

粤公网安备 44150202000108号 粤ICP备13036240号

广东米的科技有限公司 版权所有 Powered by Discuz! X3.4 常年法律顾问:广东商盾律师事务所 罗如洪 律师

发表于 2018-5-21 15:46:26

发表于 2018-5-21 15:46:26